Любое проектирование бизнес-процессов – сложная и ответственная деятельность. Проведение внутреннего аудита бизнес-процессов является основой эффективной работы организации: чем лучше отлажены процессы, тем успешнее будет развиваться предприятие и тем меньше проблем будет возникать. Любой бизнес будет эффективным лишь в случае оптимальной работы. Проведение аудита можно сравнить с настройкой музыкального инструмента: если все правильно отлажено, в результате получается идеальное звучание.

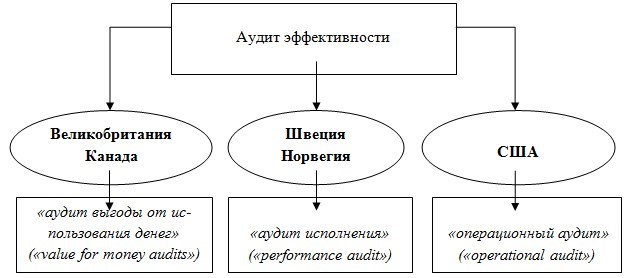

Аудит эффективности бизнес-процессов – понятие, которое по-своему понимают в различных развитых странах.

Содержание:

Аудит эффективности

Увидеть, что на предприятии необходим аудит бизнес-процессов, вы сможете по следующим признакам:

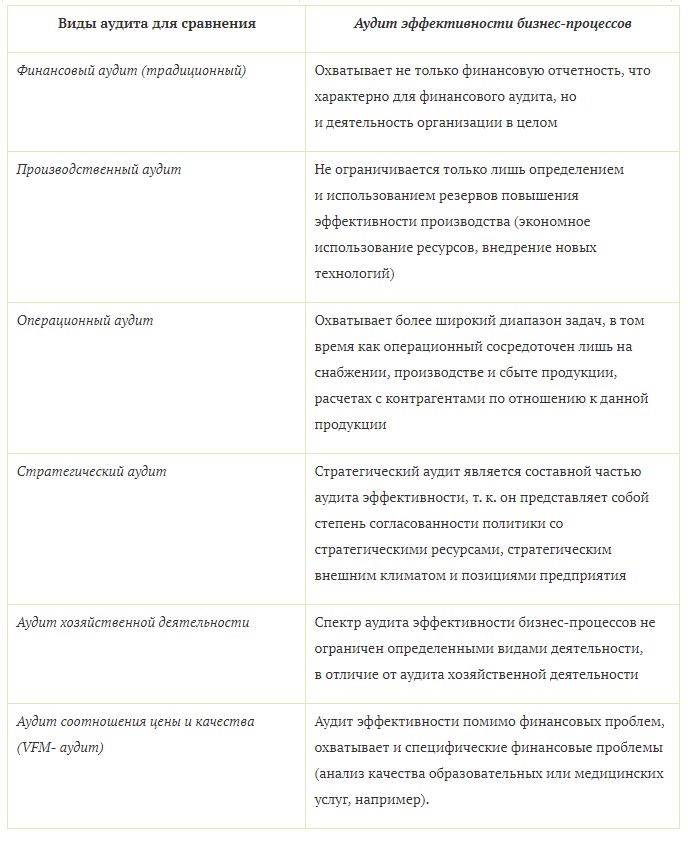

Отличие аудита бизнес- процессов от других видов аудита

Сравнительная таблица видов аудита

Проверка внутренних бизнес-процессов фирмы представляет собой ревизию всех деловых процессов организации для выявления и последующего исправления упущений или пробелов. Внутренний аудит бизнес-процессов на предприятии или компании позволяет проверить, насколько объективные и оптимальные механизмы работы заложены в повседневную деятельность компании. Во время проверки аудиторы оценивают работу организации с тем, как она должна работать, выявляют системные разрывы.

Этапы аудита

После проведения аудита и исправления выявленных недочетов будут заметны следующие положительные изменения:

| Объект проверки | Источник информации | Процедура |

| Сметы, проекты, планы | Журналы работ на объектах, сметы | Пересчет, документальное подтверждение |

| Заказы на поставку сырья | Документы, подтверждающие заказ продукции | Аналитика |

| Выполнение договоров поставки | Договоры, данные по расчетам с заказчиками | Проверка документов |

| Списание в производство сырья и материалов | Документы внутреннего перемещения сырья | Инспектирование, проверка |

| Расчет и отражение себестоимости продукции в учете | Карточки расчета себестоимости и регистры бухучета | Пересчет, проверка |

| Счета-фактуры | Счета-фактуры | Прослеживание, подтверждение |

| Начисление амортизации | Инвентарные карточки | Проверка, пересчет |

| Движение материальных ценностей | Карточки складского учета, отчеты по приходу-отпуску МПЗ | Пересчет, проверка инспектирование |

| Отражение хозяйственных операций на счетах бухучета | Регистры бухучета | Пересчет, проверка инспектирование |

| Расчеты с покупателями и поставщиками | Выписки с банковского счета, акты сверки, приходные/расходные кассовые документы | Прослеживание, подтверждение, проверка |

Любое проведение аудита бизнес-процессов состоит из нескольких этапов, каждый из которых подтверждается документально:

Распоряжение о проведении. Документ должен быть утвержден высшим руководством и содержать такие основные данные, как причины аудита, цели, объекты, члены комиссии. Назначается руководитель для управления процессом, уточняются сроки утверждения программы.

Сбор информации. В рабочие аудиторские документы входят заполненные анкеты сотрудников и результаты опросов, сделанные аудиторами записи, бланки интервью и тестов. Специалисты, выполняющие аудит, должны предоставить нормативные документы со следующей информацией: дата, место проведения анализа работы предприятия, ФИО проверяющего, источники получения информации, способы сбора данных, описание проверяемых бизнес-процессов, итоги выполненных ранее аудитор. Рабочие документы могут заполняться в произвольной форме или заранее установленной – в виде текста, графиков, диаграмм и т.д.

План аудита. В него включены основные разделы: сбор данных и обобщение информации, глубокий анализ бизнес-процессов предприятия, выводу, разработка рекомендаций, составление предложений по улучшению деятельности, составление отчета, презентация полученных результатов. В отчете обязательно указывается цель проверки, описание выбранных для исследования процессов, а также основные мероприятия и этапы аудита. Для каждого этапа отдельно определяются ресурсы, ключевые задачи, сроки выполнения, методы анализа и сбора информации, а также назначаются ответственные за результат.

Формирование отчета. Внутренний аудит бизнес-процессов завершается итогами проделанной работы. В документе подытоживаются сильные, слабые стороны компании, приводятся общие выводы и подробная информация, какие ресурсы были затрачены и каких результатов удалось достичь.

Аудиторское заключение. В нем отображаются важные выводы аудита, а также приводятся результаты по оптимизации.

ЗАКАЗАТЬ ОБРАТНЫЙ ЗВОНОК

ОСТАВИТЬ ЗАЯВКУ

ОСТАВИТЬ ЗАЯВКУ